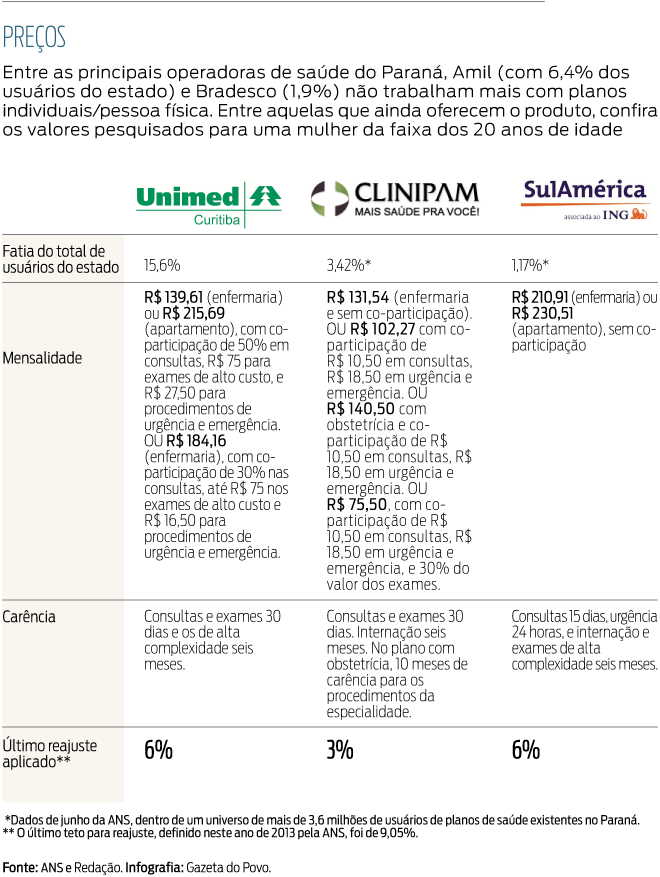

Duas das maiores operadoras de planos de saúde do país e com grande representatividade no Paraná, com 9% dos mais de 3,6 milhões de usuários do estado, deixaram de vender contratos individuais, aqueles para pessoas físicas.

A seguradora Bradesco Saúde, que começou a largar esse tipo de contrato em 2007, e a Amil, que restringiu o produto a algumas regiões neste ano, seguem uma tendência no setor. Entre as principais empresas atuantes no estado, restam apenas Clinipam e as Unimeds ofertando a modalidade. Para entidades que defendem o consumidor, esse movimento é preocupante, pois reduz as opções de escolha e empurra os clientes pessoa física para contratos em que ficam mais vulneráveis.

Enquanto nos planos individuais o reajuste é limitado anualmente pela Agência Nacional de Saúde Suplementar (ANS), nos coletivos a correção da mensalidade se baseia na sinistralidade de cada contrato, sem interferência da agência.

“Como ficam os brasileiros que não têm emprego formal e só encontram planos pessoa física com preços elevados? (…) Mais difícil ainda é a situação de aposentados que não têm direito a permanecer nos planos das empresas para as quais trabalharam, porque o empregador bancava 100% do benefício”, alerta a advogada e coordenadora institucional da Associação Brasileira de Defesa do Consumidor (Proteste), Maria Inês Dolci, em artigo da semana passada.

Embora a ANS se baseie na média dos reajustes dos planos coletivos para definir o teto dos individuais, a disparidade entre essa média e a correção realmente aplicada a alguns contratos coletivos pode ser grande. Em junho deste ano, o Instituto Brasileiro de Defesa do Consumidor (Idec) divulgou uma pesquisa de 118 casos de questionamento de reajuste de planos coletivos que foram parar na Justiça.

“Não é difícil encontrar reajustes de 30%, 40% e até mesmo um caso bizarro de 538%”, frisa a advogada da entidade, Joana Cruz, que teve de procurar exemplos como esses na Justiça porque teve o acesso aos reajustes praticados no mercado negado pela ANS, que não publica essas informações.

Sem vontade

Para os especialistas, a ANS não demonstra intenção de regular os planos coletivos – que respondem por 80% dos mais de 48 milhões de usuários no país – com o mesmo afinco dos individuais. Em esclarecimentos no site, a agência reguladora parte do princípio de que a competição entre as operadoras por clientes coletivos e a negociação entre as duas partes é suficiente para gerar resultados justos.

“A ANS deveria se preocupar com a garantia de coberturas abrangentes e preços compatíveis com as garantias assistenciais oferecidas. E nesse sentido, os planos individuais são essenciais para parametrizar coberturas e preços. Não faz sentido a existência de mercado sem possibilidades de escolha pelos clientes”, avalia a médica Ligia Bahia, doutora em Saúde Pública e especializada em questões como regulamentação de planos de saúde.

Unimed tende a ganhar terreno

A limitação de escolhas pode ainda não estar clara para o consumidor da capital paranaense por causa da fatia gorda da Unimed Curitiba (21%), que ainda oferece planos individuais e não pretende largá-los tão cedo.

Dos mais de 568 mil usuários da cooperativa em todo o estado, 32,3% têm contratos individuais, pessoa física. “Acredito que as Unimeds tenham menos dificuldades em manter os planos individuais por causa da capilaridade de prestadores de serviço que o sistema das cooperativas permite. Uma operadora de outro tipo, quando com uma carteira nacional, se vê obrigada a ter toda uma rede de atendimento em um local mesmo se lá tiver apenas um cliente”, explica o diretor-presidente da Unimed Curitiba, o médico Sérgio Ioshii.

No caso das Unimeds, um sistema interno permite que o cliente de uma localidade afastada da operadora de origem receba o atendimento pela cooperativa local. Mais tarde, o sistema repassa o “reembolso” desse serviço da operadora de origem para a que realizou o atendimento.

Cenário econômico

Outra justificativa da Unimed Curitiba para não deixar de vender os planos individuais é a alta procura pelo serviço, principalmente em um ano fraco para a economia como 2013. “Neste ano, em que as empresas estão cautelosas em investir no benefício, cerca de 80% das procuras que recebemos vêm de pessoas físicas”, conta Ioshii. Com as concorrentes saindo do nicho, a cooperativa deve ganhar ainda mais espaço.

Nenhum comentário:

Postar um comentário